Resolución 2389 de 2019

(septiembre 2)

por la cual se definen los lineamientos generales para la operación del Sistema General de Riesgos Laborales (SGRL) en el Sistema de Afiliación Transaccional (SAT) y se adopta el formulario de afiliación y traslado del empleador al Sistema General de Riesgos Laborales.

El Ministro de Salud y Protección Social, en ejercicio de sus facultades legales, en especial, las conferidas en el numeral 23 del artículo 7° del Decreto Ley 4107 de 2011, el artículo 2.1.2.1 del Decreto número 780 de 2016 y en desarrollo del artículo 2.1.2.2 del Decreto número 780 de 2016 y,

CONSIDERANDO:

Que el artículo 2.2.9.1.2.1 del Decreto número 1078 de 2015, Único Reglamentario del Sector de Tecnologías y de las Comunicaciones, señaló como uno de los componentes de la estrategia de Gobierno Digital el denominado TIC para la Sociedad, cuyo objetivo es “fortalecer la sociedad y su relación con el Estado en un entorno confiable que permita la apertura y el aprovechamiento de los datos públicos, la colaboración en el desarrollo de productos y servicios de valor público, el diseño conjunto de servicios, la participación ciudadana en el diseño de políticas y normas, y la identificación de soluciones a problemáticas de interés común”;

Que, a través del artículo 2.1.2.1 del Decreto número 780 de 2016, Único Reglamentario del Sector Salud y Protección Social, se creó el Sistema de Afiliación Transaccional (SAT) y se dispuso que este Ministerio lo administrará y definirá la responsabilidad de cada uno de los actores en el registro y reporte de información en el sistema, la estructura de datos y los medios magnéticos o electrónicos que se requieran para procesar la información. Dicha norma fue adicionada por el Decreto número 2058 de 2018, en el sentido de incorporar el Sistema General de Riesgos Laborales (SGRL) en el SAT;

Que el Conpes 3956 del 8 enero de 2019, “POLÍTICA DE FORMALIZACIÓN EMPRESARIAL”, dispuso entre las recomendaciones dirigidas a esta Cartera, la de garantizar la cobertura del portal único transaccional a los demás trámites requerimientos del sistema de seguridad social, entre los que se incluyen aquellos del SGRL;

Que la incorporación del SGRL en el SAT, que en su primera fase comprenderá la información de los empleadores, facilita el flujo de información entre los agentes que intervienen en el sistema general de riesgos laborales, lo que conlleva la optimización de las herramientas dispuestas en el mismo y disminuye las barreras de acceso;

Que, por lo anterior, se hace necesario fijar las condiciones generales para la operación del SGRL en el SAT, establecer las reglas que deben cumplir quienes intervengan en la afiliación, el reporte de novedades; señalar la disposición de la información relevante en relación con el mismo y adoptar el formulario de afiliación y traslado del empleador al SGRL;

En mérito de lo expuesto,

RESUELVE:

CAPÍTULO I

Disposiciones Generales

Artículo 1°. Objeto. La presente resolución tiene por objeto fijar las condiciones generales para la operación del Sistema General de Riesgos Laborales en el Sistema de Afiliación Transaccional (SAT), las reglas que deben cumplir quienes intervengan en la afiliación, el reporte de novedades y la disposición de la información relevante en relación con este, y adoptar el formulario de afiliación y traslado del empleador en el Sistema General de Riesgos Laborales (SGRL).

Artículo 2°. Ámbito de aplicación. La presente resolución aplica a las entidades Administradoras de Riesgos Laborales (ARL), a los empleadores, a las entidades o universidades públicas de los Regímenes Especial y de Excepción, a las cooperativas y precooperativas de trabajo asociado, a las misiones diplomáticas, consulares o de organismos multilaterales no sometidos a la legislación colombiana; a los pagadores de aportes de contrato sindical, respecto de afiliado partícipe-dependiente; a las entidades territoriales certificadas en educación, a las instituciones de educación y a las escuelas normales superiores y, a las entidades, empresas o instituciones públicas o privadas donde se realicen prácticas formativas de estudiantes.

Parágrafo1. Las empresas que se constituyan a partir del 1° de enero de 2020 podrán realizar su proceso de afiliación a una ARL a través el Sistema de Afiliación Transaccional (SAT); no obstante, una vez afiliada deberán reportar las novedades de inicio y terminación de la relación laboral de sus trabajadores y la de los estudiantes en práctica formativa, mediante este Sistema.

CAPÍTULO II

Operación del Sistema General de Riesgos Laborales en el Sistema de Afiliación Transaccional

Artículo 3°. Generalidades de la operación del Sistema General de Riesgos Laborales en el SAT. Los usuarios realizarán las transacciones de afiliación, reporte de novedades y consultas al SGRL a través del portal web “www.miseguridadsocial.gov.co”.

Las personas o entidades, que tengan la competencia para afiliar personal al SGRL, mencionadas en el artículo precedente, para efectos de la presente resolución, se denominarán empleadores, y el personal a su cargo, trabajadores o estudiantes en práctica formativa.

Los empleadores podrán realizar en el SAT las transacciones de reporte de las novedades que se derivan de su rol, así como aquellas que corresponden a sus trabajadores o estudiantes en práctica formativa.

La afiliación y reporte de novedades al SGRL a través del SAT, relacionadas con los empleadores, los trabajadores y los estudiantes en práctica formativa, no los exime del cumplimiento de las obligaciones definidas por la normativa vigente. De igual manera, la operación del SAT no releva a las ARL del cumplimiento de sus obligaciones relacionadas con la afiliación y derivadas de esta, así como la verificación de novedades.

Cuando el SAT no disponga de información de referencia, los usuarios deberán adjuntar los soportes documentales que en el SGRL se requieran para la aprobación de la transacción y posterior verificación por parte de la ARL.

Si no se requiere información adicional y los empleadores hubieren realizado el registro del “Rol empleador”, las ARL no podrán requerir los documentos para acreditar su identificación, ya que esta puede ser consultada en el SAT.

Artículo 4°. Roles para la operación del SAT en el SGRL. Para la operación del Sistema de Afiliación Transaccional del Sistema General de Riesgos Laborales, adicionalmente a los roles establecidos en la Resolución 768 de 2018, se definen los siguientes:

a) Rol empleador: Persona jurídica o natural que tiene la calidad de empleador para efectuar las transacciones, de acuerdo con sus obligaciones en el Sistema de Seguridad Social Integral (SSSI);

b) Rol ARL: Representante legal de una ARL para acceder a las transacciones que realicen sus afiliados, realizar las verificaciones de su competencia y reportar toda la información relacionada con la afiliación y novedades de su población afiliada, incluidos los empleadores;

c) Rol Ministerio del Trabajo: Representante legal del Ministerio del Trabajo para acceder a consultas de la afiliación y novedades del SGRL.

La disposición y el acceso de la información de que trata el presente artículo está definida en el Anexo 2, que hace parte integral de la presente resolución.

Artículo 5°. Prevalencia del medio de reporte de información del SGRL en el SAT. Una vez entre en operación el formulario de afiliación y novedades del SGRL a través del SAT, las transacciones efectuadas en este primarán sobre la afiliación y reporte de novedades realizadas directamente en la ARL o de las novedades reportadas a través de la Planilla Integrada de Aportes (PILA).

Artículo 6°. Transacciones en el Sistema de Afiliación Transaccional (SAT). Los empleadores podrán realizar en el SAT las transacciones de afiliación, el reporte de novedades y el registro con el “Rol Empleador”.

Las funcionalidades asociadas a los roles del SGRL en el SAT y los roles requeridos para realizar las transacciones en el SAT se definen en el numeral 1 del Anexo 2, que hace parte integral de esta resolución. Las funcionalidades del SGRL en el SAT guardarán estricta sujeción a los requerimientos establecidos en la normativa vigente.

Artículo 7°. Disposición de las transacciones efectuadas. El SAT reportará en línea la información a cada ARL de las transacciones de afiliación y reporte de novedades de los empleadores, sin perjuicio de que estos las consulten en el Sistema.

El SAT dispondrá para la consulta de los empleadores los datos básicos de la afiliación de los trabajadores dependientes y estudiantes en práctica formativa por los cuales se encuentren obligados a efectuar aportes al Sistema General de Riesgos Laborales. El SAT dispondrá para consulta de los demás actores del Sistema General de Riesgos Laborales, según el ROL, la información relacionada con la afiliación y las novedades al Sistema.

Así mismo, el SAT, informará a las EPS la novedad de traslado de ARL efectuada por el empleador.

Artículo 8°. Simultaneidad de la afiliación y reporte de novedades a través del Sistema de Afiliación Transaccional y de los Formularios Físicos. Durante la incorporación gradual del reporte de novedades del SGRL a través del SAT y hasta cuando este Ministerio determine la operación plena del SAT, las ARL deberán reportar la información relacionada con la afiliación y reporte de novedades de los trabajadores y estudiantes en práctica formativa en el “Formulario Único de Afiliación y Reporte de Novedades al Sistema General de Riesgos Laborales (SGRL)”, adoptado mediante Resolución número 3310 de 2018, o la norma que la modifique o sustituya, y la afiliación y traslado de empleadores en el SGRL a través del “Formulario Único de Afiliación y Traslado del Empleador al Sistema General de Riesgos Laborales (SGRL)”, que se adopta en el Anexo 3, que hace parte integral de la presente resolución.

Cuando las novedades sean reportadas a través del SAT, los empleadores no requerirán el diligenciamiento físico o electrónico del “Formulario Único de Afiliación y Reporte de Novedades al Sistema General de Riesgos Laborales (SGRL)” ni del “Formulario Único de Afiliación y Traslado del Empleador al Sistema General de Riesgos Laborales (SGRL)”.

Artículo 9°. Operación de las funcionalidades del Sistema General de Riesgos Laborales en el SAT.2 La entrada en operación de las funcionalidades del SGRL en el SAT se realizará de manera gradual, a partir del 1 de enero año 2020, disponiendo en línea a las ARL, a través del SAT, las transacciones que se realicen diariamente, iniciando con las siguientes:

a) Afiliación del empleador a una ARL;

b) Retracto de la solicitud de traslado de ARL;

Durante el primer semestre del año 2020, entrarán en operación las siguientes funcionalidades en el SAT:

a) Administración de sedes que incluye la creación, actualización e inactivación de sedes de un empleador.

b) Administración de centros de trabajo que incluye la creación, actualización e inactivación de centros de trabajo.

c) Variación del centro de trabajo.

d) Reclasificación del riesgo de un centro de trabajo.

e) Traslado de ARL.

f) Retracto de la solicitud de traslado de ARL.

g) Retiro definitivo de la empresa al SGRL.

h) Inicio de relación laboral o práctica formativa.

i) Terminación de relación laboral o práctica formativa.

j) Incapacidad temporal por accidente o enfermedad de origen común.

k) Incapacidades por accidente de trabajo o enfermedad laboral.

l) Licencia de maternidad.

m) Licencia de paternidad.

n) Licencia remunerada.

o) Licencia no remunerada.

p) Comisión de servicios no remunerada.

q) Suspensión temporal del contrato de trabajo o práctica formativa.

r) Vacaciones.

s) Modificación del ingreso base de cotización.

t) Retiro por muerte del trabajador o estudiante en práctica formativa.

u) Consulta de empresa

v) Consulta de estructura de empresa

Las anteriores funcionalidades incluirán la interrupción, prórroga, cancelación o corrección, según corresponda.

Parágrafo 1°. Las ARL no podrán requerir documentos para acreditar la calidad de empleador, cuando se hubiere registrado en el SAT con el “Rol empleador”, información que podrá ser consultada en tal sistema”.

Parágrafo 2°. El inicio o terminación de una relación laboral o practica formativa, será reportado por el SAT a la ARL respectiva, quien, en el marco de sus competencias, consultará, según corresponda las funcionalidades: “consulta de empresa” y “consulta de estructura de empresa”.

CAPÍTULO III

Reporte de información al SAT

Artículo 10. Reporte de información del empleador. Las personas jurídicas y naturales que tienen la calidad de empleador, al momento de la activación del “Rol Empleador”, deberán adjuntar el Registro Único Tributario (RUT), cuando el SAT no disponga de esta información. La ARL deberá validar el soporte documental a través del SAT y, cuando se trate del traslado, lo hará de manera previa a la efectividad del mismo.

Los empleadores, una vez realicen la afiliación a la ARL, deberán registrar en el SAT los centros de trabajo y las sedes, entendidas estas como el lugar que, bajo la denominación de filial, sucursal, agencia, territorial, delegación, dependencia, oficina y demás formas organizativas, a las que una persona natural o jurídica desarrolla su actividad y asocia centros de trabajo. Así mismo, deberán vincular a cada centro de trabajo y sede, según corresponda, la clase de riesgo y la actividad económica.

Igualmente deberán asociar los trabajadores o estudiantes en práctica formativa, de manera individual o masiva, que laborarán en cada centro de trabajo, y seleccionar la modalidad presencial o teletrabajo. Cuando se produzcan cambios en las sedes o en los centros de trabajo, el empleador deberá reportar a través del SAT la actualización de la información o su inactivación.

Los empleadores deberán reportar las novedades relacionadas en el artículo 9° de esta resolución.

Artículo 11. Reporte de información de las ARL. Las ARL deberán reportar a partir del 6 de febrero de 20203 al Sistema de Afiliación Transaccional (SAT), la siguiente información, en los términos establecidos en el Anexo Técnico 2 de la presente resolución:

a) Las afiliaciones y reporte de novedades que se realicen a través del formulario dispuesto para tal fin;

b) Ejercicio del derecho al retracto;

c) La mora de los aportantes al SGRL;

d) Los acuerdos de pago suscritos con empleadores y el incumplimiento del mismo;

e) La validación del Registro Único Tributario (RUT), cuando el SAT no tenga esta información de referencia;

f) La reclasificación de riesgo de los centros de trabajo.

Artículo 12. Incumplimiento del deber de suministrar información veraz, clara, completa, suficiente y oportuna. Los usuarios deberán suministrar información veraz, clara, completa, suficiente y oportuna y que corresponda a la verdad material de las transacciones que realicen en el SAT. El incumplimiento de esta obligación deberá ser reportado por la ARL al Ministerio del Trabajo o la Unidad Aministrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social (UGPP), según corresponda. Si el incumplimiento es de la ARL, este Ministerio dará traslado al Ministerio del Trabajo, para lo de su competencia.

CAPÍTULO IV

Incorporación de la información al SAT

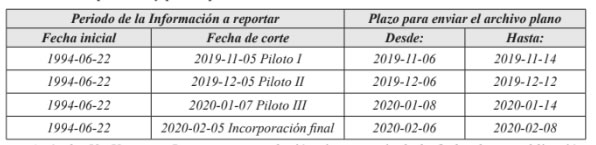

Artículo 13. Incorporación de información de afiliación del SGRL en el SAT4. Este Ministerio incorporará al SAT la información de afiliación al SGRL de los empleadores, con trabajadores y estudiantes en práctica formativa, con corte a 5 de febrero de 2020; información que debe ser depurada previamente por las ARL y con la totalidad de desarrollos tecnológicos que permitan la interoperabilidad, en doble vía. Dicha información deberá ser reportada por las ARL en los períodos y plazos previstos a continuación:

Artículo 14. Reglas de incorporación de información de la afiliación del SGRL en el SAT. La incorporación de la información de afiliación vigente de los empleadores al SGRL en el SAT, se sujetará a las siguientes reglas:

- Las ARL reportarán los empleadores con los que tenga afiliación activa a las fechas de corte determinadas por este Ministerio, con exclusión de los siguientes empleadores:

a) Aquellos que, por registrar mora en el pago de los aportes, la ARL mantiene su relación activa, aunque se tenga la certeza de que se produjo el traslado a otra ARL, donde la vigencia del traslado es anterior a la fecha de corte;

b) Aquellos cuya relación con la ARL solo obedece a la afiliación de trabajadores independientes con contrato de prestación de servicios. - Las ARL darán cumplimiento a lo dispuesto en el parágrafo 1° del artículo 7° de la Ley 1562 de 2012, con los datos suministrados por este Ministerio, una vez efectuado el cruce de información y validación.

- Para aquellos empleadores respecto de los cuales las ARL registren una o más afiliaciones activas, sólo se incorporará como afiliación al SGRL en una única ARL, de acuerdo con el siguiente orden:

a) Número de afiliados: cuando de las ARL involucradas se identifique que solo una de ellas reporta uno o más trabajadores o estudiantes en práctica formativa, se incorporará esta afiliación;

b) Pago de cotizaciones en el período anterior al corte: Cuando surtida la regla anterior, dos o más ARL reportan empleadores con trabajadores o estudiantes en práctica formativa y se verifica que solo una ARL recibió las cotizaciones en el periodo anterior al corte de reporte, se incorporará esta afiliación a la única ARL que recibió el pago;

c) Último pago de cotizaciones diferente al periodo anterior al corte: Cuando surtida las reglas anteriores, dos o más ARL reportan empleadores con trabajadores o estudiantes en práctica formativa y se verifica que solo una ARL recibió el último pago diferente al periodo anterior al corte, se incorporará la afiliación a la única ARL que recibió dicho pago;

d) Fecha de afiliación a la ARL: Cuando surtidas las reglas anteriores, dos o más ARL reportan empleadores con trabajadores o estudiantes en práctica formativa, con o sin pagos, se incorporará la afiliación a la ARL que reporte la fecha más antigua de afiliación del empleador.

Los registros de afiliaciones activas de empleadores, que presenten inconsistencias o no tengan la calidad de únicas a una ARL y que no sean incorporados al SAT, solo podrán incorporarse cuando se adelante el proceso de depuración, corrección de inconsistencias y aplicación de las reglas previstas en el presente artículo. En todo caso, las ARL garantizarán las prestaciones propias del SGRL a los empleadores y sus trabajadores dependientes y estudiantes en práctica formativa, cuyos registros no hayan sido incorporados al SAT.

Parágrafo. La no incorporación de la información por inconsistencias o por no tener la calidad de afiliación única a una ARL, no extingue las obligaciones a cargo del empleador ni de las distintas administradoras de riesgos laborales frente al pago de las cotizaciones al Sistema ni frente al reconocimiento o cobro de las prestaciones asistenciales y económicas otorgadas o que estuvieren a su cargo.

CAPÍTULO V

Afiliación y reporte de novedades de los empleadores y trabajadores al SGRL a través de SAT

Artículo 15. Formulario Único de Afiliación y Reporte de Novedades del Empleador al Sistema General de Riesgos Laborales (SGRL). Para la afiliación y reporte de novedades de los empleadores dentro del SGRL, se adopta el “Formulario Único de Afiliación y Reporte de Novedades del Empleador al Sistema General de Riesgos Laborales (SGRL)” contenido en el Anexo 3 que hace parte integral de la presente resolución.

El SAT dispondrá las funcionalidades para la afiliación y reporte de novedades del empleador al SGRL y, en el caso de las transacciones de afiliación y traslado, el contrato que subyace a las mismas se entiende perfeccionado con la aprobación de la transacción, sin que se requiera documento o confirmación adicional. Lo anterior, sin perjuicio de la facultad que le asiste a la entidad administradora de riesgos laborales, de reclasificar el riesgo de los centros de trabajo informados.

La novedad de traslado aprobada por el SAT que no se ha hecho efectiva, será anulada cuando el empleador ejerza el derecho al retracto.

Artículo 16. Disponibilidad del Formulario Único de Afiliación y Reporte de Novedades del Empleador al Sistema General de Riesgos Laborales (SGRL). Las administradoras de riesgos laborales deberán adoptar y disponer el “Formulario Único de Afiliación y Reporte de Novedades del Empleador al Sistema General de Riesgos Laborales (SGRL)” a partir del 1o de noviembre de 2019, en los canales de atención al cliente que tengan definidos, en medio físico y electrónico, hasta tanto podrán seguir utilizando el formulario actual de afiliación y traslado de empleadores.

Artículo 17. Afiliación de trabajadores y estudiantes en práctica formativa al SGRL. El inicio de la relación laboral o la vinculación de estudiantes en práctica formativa, reportados en el SAT, conlleva la afiliación a la ARL a la que esté afiliado el empleador.

CAPÍTULO VI

Otras disposiciones

Artículo 18. Divulgación del Sistema de Afiliación Transaccional (SAT). Las ARL apoyarán la implementación del Sistema de Afiliación Transaccional a través de sus oficinas de atención al afiliado o la dependencia correspondiente, para lo cual el Ministerio dispondrá los tutoriales en el portal web “miseguridadsocial.gov.co”. Las entidades señaladas en el artículo 2° de la presente resolución podrán adelantar acciones tendientes a la divulgación del SAT.

Artículo 19. Tratamiento de la información. Las entidades que participen en el acceso, registro, consulta, flujo y consolidación de la información serán responsables del cumplimiento del régimen de protección de datos y demás aspectos relacionados con su tratamiento, en el marco de la Ley Estatutaria 1581 de 2012, la Ley 1712 de 2014, el Capítulo 25 del Título 2 del Libro 2 de la Parte 2 del Decreto 1074 de 2015 y las normas que las modifiquen, reglamenten o sustituyan, en virtud de lo cual se hacen responsables de la privacidad, seguridad, confidencialidad y veracidad de la información suministrada sobre los datos a los cuales tiene acceso.

Parágrafo. Para garantizar la seguridad y veracidad de la información reportada a través de PISIS, las entidades deberán enviar los archivos firmados digitalmente, lo cual protege los archivos garantizando su confidencialidad, integridad y no repudio. Para firmar digitalmente los archivos, se debe usar un certificado digital emitido por una entidad certificadora abierta aprobada por entidad competente.

Artículo 20. Soporte y asistencia técnica. Con el propósito de brindar asesoría y asistencia técnica, el Ministerio dispone de la Mesa de Ayuda de PISIS, cuyo detalle de operación se especifica en el Anexo 1 de la presente resolución.

Artículo 21. Vigencia. La presente resolución rige a partir de la fecha de su publicación.

Publíquese y cúmplase.

Dada en Bogotá, D. C., a 2 de septiembre de 2019.

El Ministro de Salud y Protección Social,

Juan Pablo Uribe Restrepo.

Anexos

Anexo 1.Incorporación de información de afiliación del SGRL en el SAT

Reporte de información de afiliación de empleadores a riesgos laborales Las entidades obligadas a reportar definidas en la presente resolución deben enviar al Ministerio de Salud y Protección Social los archivos planos con la información de afiliación de empleadores. Para este anexo técnico se definen cuatro capítulos:

- Estructura y especificación de los archivos.

- Características de los archivos planos.

- Plataforma para el envío de archivos.

- Periodo de reporte y plazo.

Consulte todo el anexo 1 en el PDF de la Resolución 2389 de 2019

Anexo 2. Operación del SAT

El presente anexo está dividido en 5 capítulos así:

- Roles en el SAT

- Funcionalidades en el SAT

- Disposición de información desde el SAT

- Reporte de información al SAT

- Incorporación de información de afiliación del SGRL en el SAT

Consulte todo el anexo 2 en el PDF de la Resolución 2389 de 2019

Anexo 3. Formulario de afiliación y novedades del empleador al Sistema General de Riesgos Laborales – SGRL

Consulte todo el anexo 3 en el PDF de la Resolución 2389 de 2019

Notas a la Resolución 2389 de 2019

La Resolución 2389 de 2019 fue publicada en el diario oficial 51.065 del 3 de septiembre de 2019 y actualizada por la Resolución 2945 del 5 de noviembre de 2019.

La Resolución 2945 de 2019 amplía algunos plazos para la implementación del Sistema de Afiliación Transaccional SAT y modifica los artículos 2°, 9°, 11, 13 y el numeral 4 del Anexo Técnico 1 de la Resolución número 2389 de 2019.

Nota 1. Nuevas empresas

El artículo 2 de la Resolución 2389 de 2019 fue modificado por el artículo 1 de la Resolución 2945 de 2019, adicionando el parágrafo que establece como será la vinculación al SAT de las empresas que se constituyan a partir del año 2020.

Nota 2. Inicio de operación del SAT

El texto original del artículo 9 de la Res 2389/19 establecía que el SAT comenzaría a operar con todas sus funcionalidades a partir del 5 de febrero del año 2020, sin embargo, esta fecha fue modificada por el artículo 2 de la Res 2945/19 que establece que desde el 1 de enero de 2020 comenzará a funcionar la afiliación del empleador a una ARL y el retracto, pero que las demás funcionalidades estarán disponibles en el primer semestre de 2020, es decir, les amplía el plazo para entrar en funcionamiento.

La modificación del artículo 9 adiciona las siguientes funcionalidades al SAT:

- Consulta de empresa

- Consulta de estructura de empresa

Se incluyen dos parágrafos en el artículo 9.

Nota 3. Reporte de información de las ARL

El artículo 3 de las Res 2945/19 modifica el artículo 11 de la Res 2389/19, en el texto original el reporte de la ARL iniciaba el 6 de noviembre de 2019 y fue cambiado para iniciar el 6 de febrero de 2020. La información objeto de reporte no fue modificada.

Nota 4. Incorporación de información

El artículo 4 de las Res 2945/19 modifica el artículo 13 de la Res 2389/19, se elimina el parágrafo y se adiciona una tabla con periodos y plazos para el reporte de información por las ARL.

Artículos relacionados

En este momento no hay artículos ni videos relacionados.

Descargar Resolución 2389 de 2019 en PDF

Descargar PDF de la Resolución 2389 de 2019